Datenauswertung der Vorstandsgehälter

Gemeinsam mit der FAZ und hunderten Leserinnen und Lesern haben wir die Vorstandsgehälter von Sparkassenvorständen zusammengetragen. Dafür haben wir über 800 Jahresberichte ausgewertet. Welche Schlüsse könen aus der Datenauswertung gezogen werden?

An dieser Stelle beantworten wir zentrale Fragen zu unserer Datenauswertung der Vorstandsgehälter.

Wie kommt Ihr auf das durchschnittliche Gehalt?

Wir haben die Jahresberichte von allen 417 Sparkassen aus dem Jahr 2014 durchgeschaut. Nur rund ein Drittel der Sparkassen veröffentlicht die konkreten Bezüge der einzelnen Vorstandsmitglieder, aber 70 Prozent nennt das Gesamtgehalt des Vorstandes. Diesen Betrag haben wir durch die Anzahl der Vorstandsmitglieder geteilt. In einigen Fällen gab es innerhalb eines Jahres einen Wechsel im Vorstand. Dann haben wir berechnet, wie viele Mitglieder im Schnitt im laufenden Geschäftsjahr beschäftigt gewesen sind und diese Zahl als Divisor genommen.

Wie haben wir die Größe der Sparkassen errechnet?

Es gibt verschiedene Kennzahlen, die über eine Sparkasse aussagen, ob sie eher zu den größeren oder eher zu den kleineren gehört. Eine wichtige Kennzahl ist die Bilanzsumme, aber auch das Eigenkapital, das Kreditvolumen oder die Anzahl der beschäftigten Mitarbeiter sagen grundsätzlich etwas über die Sparkassengröße aus. Diejenigen Sparkassenverbände, die Empfehlungen oder gar Richtlinien zu Vorstandsgehältern aussprechen, müssen auch selbst feststellen, ob eine Sparkasse „groß“ ist (und deshalb ihren Vorständen etwas mehr zahlen sollte) oder eben nicht.

Ein Beispiel, wie vor Ort gerechnet wird: Die beiden NRW-Sparkassenverbände, Rheinland und Westfalen-Lippe, berechnen die Bemessungsgrundlage für Vorstandsgehälter aus der Summe des zehnfachen Eigenkapitals und der Vorsorgereserven, der Bilanzsumme, des Kreditvolumens und dem Depot-Bestand der Kundenwertpapiere einer Sparkasse. Diese Formel haben wir uns zur Vorlage genommen. Da wir nicht für alle Sparkassen den Wertpapier-Bestand ermitteln konnten, haben wir diese Größe aus unserer Formel gestrichen. Für unsere Belange ist das in Ordnung, da wir aus unseren Kenngrößen keine konkreten Gehalts-Empfehlungen ableiten, sondern lediglich die Sparkassen miteinander vergleichbar machen wollen.

Gilt in jedem Bundesland dieselbe Bemessungsgrundlage?

Nein. Zunächst: Viele Sparkassenverbände machen ihre Richtlinien für die Gehälter nicht transparent. Einzelne Sparkassenverbände wie Hessen möchten uns nicht mitteilen, wie die genaue Formel für Gehälter lautet. In Hessen gab uns ein Sprecher des Verbandes nur die mündliche Auskunft, dass sich die Bestimmungen an die NRW-Empfehlungen annähern. Auch in Hessen würden zum Beispiel die Bilanzsumme und das Kreditvolumen eine Rolle spielen.

In Niedersachsen, Baden-Württemberg und Rheinland-Pfalz wird anders als in NRW das Eigenkapital nicht in die Bemessungsgrundlage eingerechnet In beiden Bundesländern werden in den Richtlinien aber auch das Bilanzvolumen, das Kreditvolumen und das Wertpapiervolumen der jeweiligen Sparkasse genannt.

Woher haben wir die Daten für die Bemessungsgrundlage?

Die Bilanzsumme und das Eigenkapital stammen aus den Jahresabschlüssen der Sparkassen, die Mitarbeiterzahl stammt aus der Rangliste des Sparkassen-Dachverbandes und das Kreditvolumen haben wir aus den Offenlegungsberichten zusammengetragen. Da die Sparkassen aus Hamburg, Berlin und Frankfurt am Main keinen Offenlegungsbericht veröffentlichen, sind diese Kreditinstitute auch nicht Teil unserer Auswertung.

Kann man die Sparkassen einfach so miteinander vergleichen?

Natürlich ist jede Sparkasse in Deutschland ein eigenes Haus, dessen Zustand sehr von den regionalen Gegebenheiten des Geschäftsgebietes abhängt. Ein Vergleich ist grundsätzlich schwierig – und auf einer belastbaren Ebene, etwa um Empfehlungen auszusprechen, für uns nicht möglich. Das wollen wir aber auch gar nicht. Wir versuchen, mit unserer Bemessungs-Formel einen differenzierteren Vergleich hinzubekommen, als er lediglich über die üblicherweise hierfür verwendete Bilanzsumme möglich ist. Wir haben mehrere Szenarien durchprobiert, bei denen wir verschiedene Kennzahlen der Sparkassen in unsere Formel mit einbezogen haben oder weggelassen haben – mit dem Ergebnis, dass unsere Bemessungs-Formel für das grundsätzliche Bild, das wir zeigen wollen, passt.

Ohnehin hängen die meisten Kennzahlen der Sparkassen stark miteinander zusammen: Eine Sparkasse mit höherer Bilanzsumme vergibt auch mehr Kredite und beschäftigt mehr Mitarbeiter. Uns geht es darum, Sparkassen ausfindig zu machen, die im Vergleich trotz höherer Bilanzsumme, mehr Eigenkapital und größerem Kreditvolumen (nach unserer Ansicht eben eine „größere“ Sparkasse) im Durchschnitt ihren Vorständen weniger bezahlen – oder eben andersherum. Wir vergleichen die Sparkassen nicht mit einer absolut belastbaren Größe – sondern wollen nur zeigen, welche Sparkassen größer sind als andere.

Warum vergleicht Ihr die Sparkassen im Text mit der Mitarbeiterzahl?

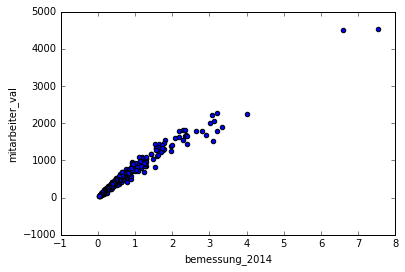

Wir haben festgestellt, dass die Mitarbeiterzahl annähernd linear mit der von uns errechneten Bemessungsgrundlage korreliert. Die Verhältnisse, oder anders gesagt, wie „groß“ oder „klein“ eine Sparkasse in unserem Gesamtbild ist, sind bei Mitarbeiterzahl und Bemessungsgrundlage fast identisch. Das zeigt das folgende Schaubild – hier ist jede Sparkasse ein blauer Punkt, und je weiter rechts sich die Sparkasse befindet (in unserer Berechnung „größer“), desto mehr Mitarbeiter beschäftigt sie.

Im Text verwenden die Anzahl der Mitarbeiter als Vergleichszahl, weil die Zahl der Mitarbeiter greifbarer für unsere Leser ist als die Bemessungsformel.

Wie habt Ihr den Faktencheck gemacht?

Die im CrowdNewsroom zusammengetragenen Daten unterliefen einem mehrstufigen Faktencheck. Zunächst wurde jeder Fakt von mindestens einem CORRECTIV-Reporter verifiziert. Anschließend haben CORRECTIV und die „Frankfurter Allgemeine Zeitung“ noch einmal hunderte Fakten stichprobenartig von Bankenexperten der Uni Hohenheim extern prüfen lassen.

Die aufgeschriebenen Geschichten unterliefen einem weiteren Faktencheck. Alle Werte im Text wurden von unseren Entwicklern mit den Originalwerten in der Datenbank verglichen. Wir haben für diesen Faktencheck zwei Jupyter Notebooks angelegt, mit denen jede Zahl nachvollzogen werden kann: Faktencheck zu den Boni-Quoten und Faktencheck zu den Durchschnittsgehältern.

Wo liegen die Grenzen unserer Datenauswertung?

Wir haben keinen Einblick in die Geschäftspolitik der Sparkassen. Durch eine Datenauswertung können wir nur Tendenzen erkennen. Es gibt Sparkassen, die ihr hohes Gehalt für die Vorstände damit begründen, dass sie im Verhältnis zu anderen Sparkassen weniger Vorstände beschäftigen. Die Chefs würden dann mehr Verantwortung tragen, als in anderen Sparkassen.