Nein, Bankkunden werden im Krisenfall nicht „komplett enteignet“

Ein Artikel behauptet, dass ein Gesetz die „komplette Enteignung“ der Bürger festlege. Das ist falsch. Tatsächlich ist es möglich, dass Privatkunden mit Einlagen von mehr als 100.000 Euro für die Rettung einer Bank haften. Juristisch ist dies allerdings keine Enteignung. Auch betrifft das nicht Kapital, das außerhalb der Bank liegt.

Am 14. November 2019 veröffentlichte die Redaktion der Webseite Politaia, die nach eigenen Angaben auch über „Verschwörungstheorien“ berichtet, einen Artikel mit der Überschrift: „Komplette Enteignung der Bürger bereits per Gesetz festgelegt“.

Der Text bezieht sich auf das Gesetz zur Sanierung und Abwicklung von Instituten und Finanzgruppen (Sanierungs- und Abwicklungsgesetz – SAG), das seit 2014 die Sanierung von Banken regelt. Eines der darin verankerten Instrumente zur Sanierung von Banken kann auch Konten von Privatpersonen betreffen.

Als Quelle nennt Politaia Dr. jur. Wolfgang Phillipp, einen Anwalt aus Mannheim, der ein Buch über die „Bankenrettung“ geschrieben hat. Laut dem Analysetool Crowdtangle wurde der Artikel von Politaia mehr als 700 Mal auf Facebook geteilt.

Unsere Recherche zeigt: Die Überschrift des Textes ist irreführend, die „komplette Enteignung“ von Bürgern ist nicht gesetzlich festgelegt. Allerdings kann das Geld von Bankeinlagen mit mehr als 100.000 Euro dennoch, um die Bank im Krisenfall zu retten, eingezogen werden.

Was ist das SAG?

Das Sanierungs- und Abwicklungsgesetz, das am 10. Dezember 2014 verabschiedet wurde, kommt zur Anwendung falls sich die Finanzlage einer Bank „wesentlich verschlechtert“, dies zu einem „Krisenfall“ führen könnte (§ 12 SAG) und ein normales Insolvenzverfahren nicht zu einem gleich guten Ergebnis kommen würde (§ 62 Absatz 2 SAG).

Allerdings gilt das Gesetz nicht für alle Banken. Vor allem Kreditinstitute und Finanzgruppen, die als „systemrelevant“ bewertet werden, über ein Vermögen von mehr als 30 Milliarden Euro verfügen oder deren Gesamtvermögen 20 Prozent des Bruttoinlandsprodukts übersteigt, sind vom Gesetz betroffen (§ 20 SAG).

Ob eine Bank zu den „systemrelevanten“ gehört, entscheiden die Bankenaufsicht (BaFin) und die Deutsche Bundesbank (§20 SAG).

Einlagen privater Bankkunden von über 100.000 Euro können im schlimmsten Fall konfisziert werden

Auf der Webseite der BaFin ist eine Auflistung der möglichen „Sanierungs- und Abwicklungsinstrumente“ des SAG für Banken zu finden. Diese Instrumente würden angewendet, falls ein Kreditinstitut oder eine Finanzgruppe gefährdet sei und zum Beispiel die „Finanzstabilität“ zu verlieren drohe.

Laut diesen Informationen können „Einlagen von Privatpersonen, Kleinstunternehmen und kleinen und mittelständigen Unternehmen“, die über 100.000 Euro betragen „einschließlich Fest-, Termingelder und Sparguthaben“ während dieses Prozesses konfisziert werden – allerdings als letzte von sieben Möglichkeiten. Privateigentum außerhalb der Bank bleibt unangetastet.

Vorher wird unter anderem auf Aktien, Anteile an GmbH, KG oder Genossenschaften, Darlehen oder „unbesicherte unbefristete nachrangige Schuldverschreibungen“ (das sind Anleihen beziehungsweise Wertpapiere) zugegriffen. Dieses Kapital wird „herabgeschrieben“ oder umgewandelt, zum Beispiel in Aktien (Seite 9).

Von der BaFin erfahren wir per E-Mail, dass „eine Herabschreibung [der Kontoeinlagen] auf Null in der Praxis wohl kaum vorkommen dürfte“. Laut § 99 SAG ist eine komplette Herabschreibung auf Null allerdings möglich.

Betroffenen Personen steht eine Entschädigung zu

Sollte ein Kunde durch den ganzen Prozess mehr Geld verlieren als in einem regulären Insolvenzverfahren, steht ihm die Differenz als Entschädigung zu (§ 147 SAG).

In einer Tabelle auf der Webseite der BaFin werden außerdem die Instrumente aufgezählt, die im SAG ausgeschlossen sind. So gibt es auch für Privatpersonen mit Einlagen von mehr als 100.000 Euro ein paar Fälle, bei denen sie nicht betroffen sind: Gedeckte Einlagen oder Anleihen wie Pfandbriefe, die als krisenbewährte Anlagemöglichkeiten gelten, bleiben unter anderem sicher.

Juristisch handelt es sich nicht um eine Enteignung

In Artikel 14 Absatz 3 des Grundgesetzes heißt es: „Eine Enteignung ist nur zum Wohle der Allgemeinheit zulässig. Sie darf nur durch Gesetz oder aufgrund eines Gesetzes erfolgen, das Art und Ausmaß der Entschädigung regelt.“

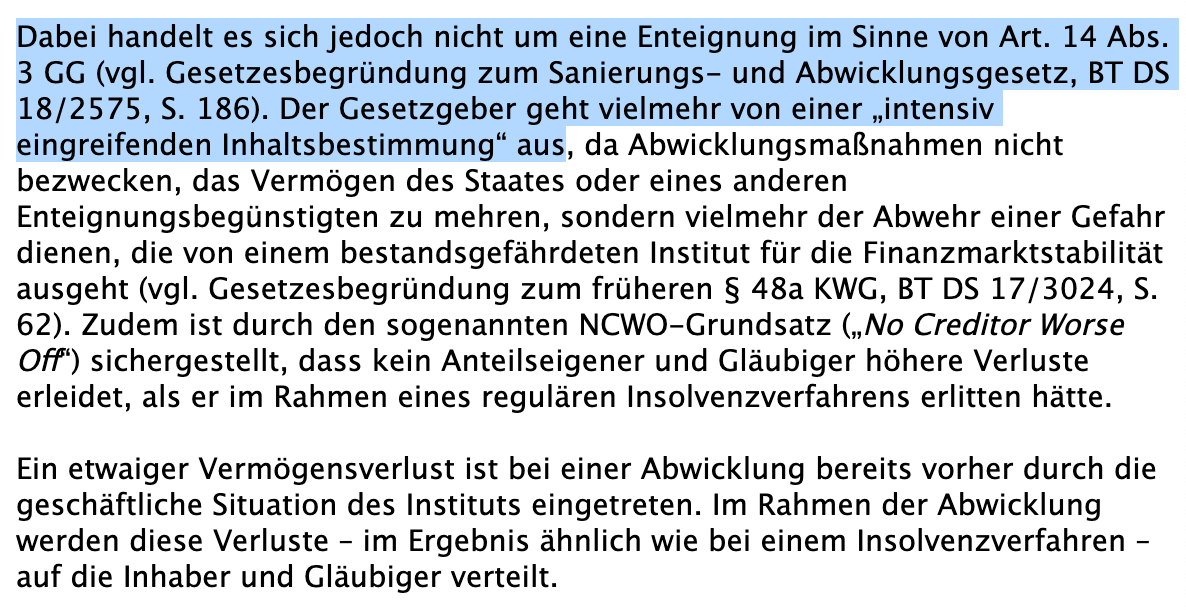

Die BaFin schrieb uns dazu, dass es sich beim SAG nicht um eine „Enteignung“ im Sinne des Grundgesetzes handele, sondern um eine „intensiv eingreifende Inhaltsbestimmung“. Das Gesetz diene nicht dazu „das Vermögen des Staates oder eines anderen Enteignungsbegünstigten zu mehren, sondern vielmehr der Abwehr einer Gefahr“, durch ein „bestandsgefährdendes Institut“.

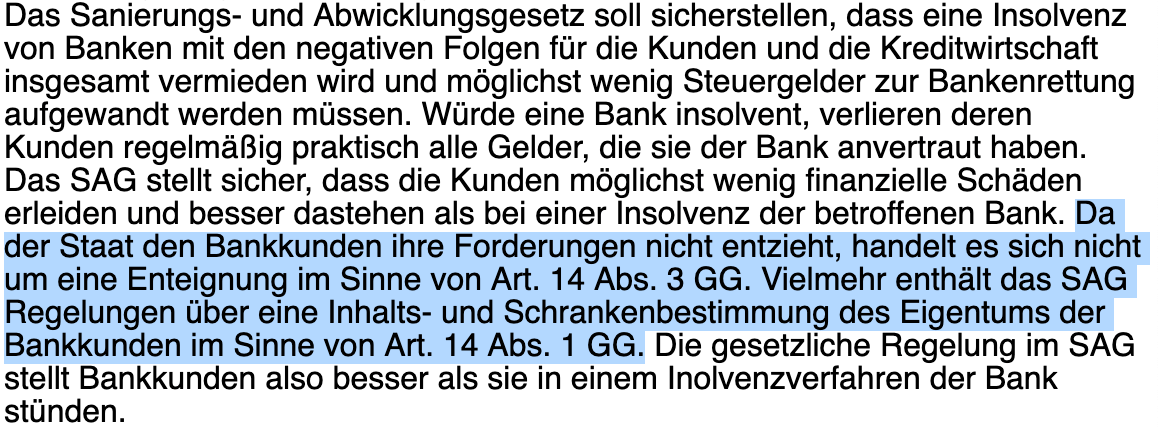

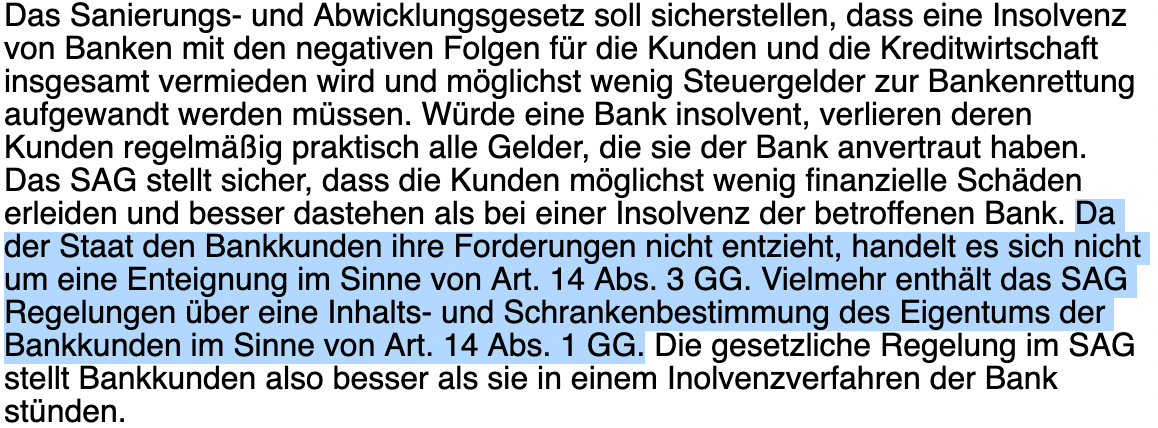

Prof. Dr. Joachim Wieland, Experte für öffentliches Wirtschaftsrecht und Verfassungsrecht, schrieb CORRECTIV dazu per E-Mail: „Würde eine Bank insolvent, verlieren deren Kunden regelmäßig praktisch alle Gelder, die sie der Bank anvertraut haben. Das SAG stellt sicher, dass die Kunden möglichst wenig finanzielle Schäden erleiden und besser dastehen als bei einer Insolvenz der betroffenen Bank.“

Weiterhin bestätigt er, dass es sich dabei im juristischen Sinne nicht um eine Enteignung handelt: „Da der Staat den Bankkunden ihre Forderungen nicht entzieht, handelt es sich nicht um eine Enteignung im Sinne von Art. 14 Abs. 3 GG.“ Vielmehr handele es sich beim SAG um Artikel 14 Absatz 1, der die Garantie von Eigentum regelt – nicht die Enteignung.

Das Bundesfinanzministerium erklärt uns zudem in einer E-Mail, dass das SAG vor allem darauf ausgelegt sei Bürger zu entlasten und sie nicht mit ihren Steuerzahlungen haften zu lassen: „Das Geld der Bürger (Steuerzahler) soll nicht für Bankenrettungen ausgegeben werden.“ Vielmehr würden vor allem Anteilshaber, Aktionäre und Gläubiger vorrangig die Verluste tragen.

Das SAG legt also, anders als von Politaia behauptet, nicht die „komplette Enteignung“ von Bürgern fest. Die Überschrift des Artikels von Politaia ist daher irreführend.

Was verbirgt sich hinter der Verschwiegenheitsklausel des SAG?

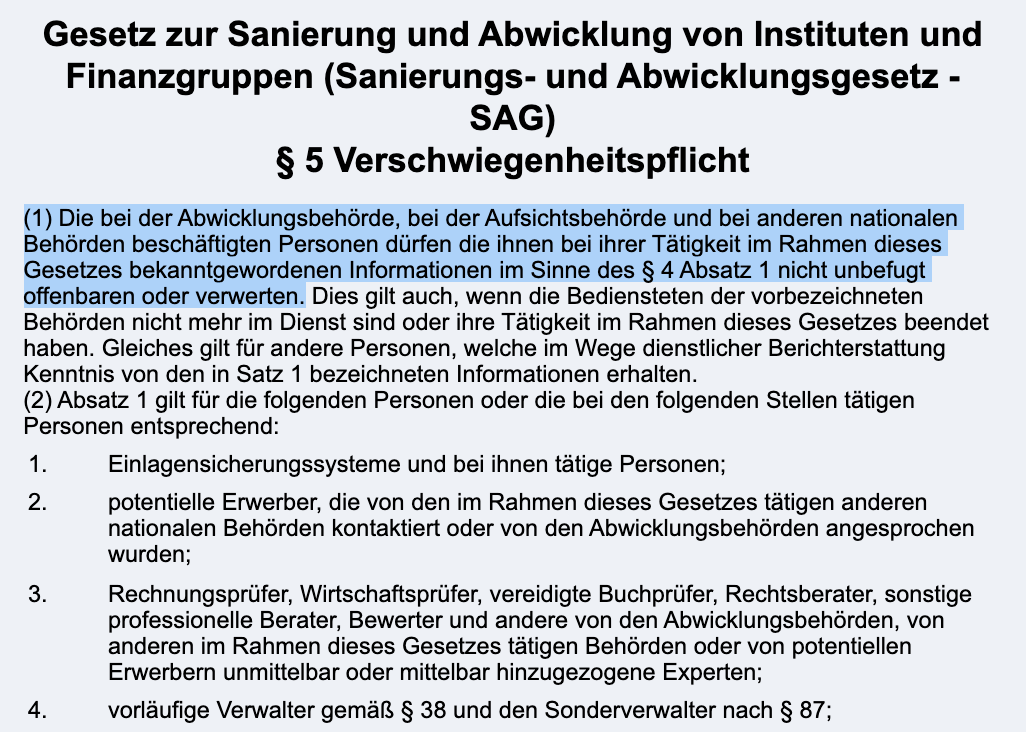

In den Artikeln von Politaia, wird das Gesetz als verschwörerisch dargestellt: „Vor leerem Plenum“ sei es zu „später Stunde verabschiedet worden“. Es sei sogar im Gesetz festgelegt, dass alle Funktionsträger über das Verfahren „Stillschweigen zu wahren“ hätten.

Tatsächlich gibt es diese Verschwiegenheitsklausel im Gesetz. Sie schreibt Personen in Behörden, die mit dem Abwicklungsprozess der Bank zu tun haben, vor, keine Informationen dazu unbefugt zu veröffentlichen oder verwerten.

Die BaFin erklärt uns dazu: „Die Verschwiegenheitspflicht nach § 5 SAG bezieht sich auf vertrauliche Informationen. Hierzu gehören z. B. Betriebs- und Geschäftsgeheimnisse von Kreditinstituten oder Dritten. Auch Informationen, deren Schutz im öffentlichen Interesse liegt, z. B. weil ihr Bekanntwerden nachteilige Auswirkungen auf die Finanzmarktstabilität haben kann, unterliegen der Verschwiegenheitspflicht“.

Solche Klauseln seien keine Besonderheit des SAG, sondern würden ähnlich für alle Behörden gelten. Sie dienten dem Schutz der Unternehmen und Bürger.